Aktualita

Blízky podnikateľský vzťah

Milí daňoví poradcovia,

dovoľujeme si dať Vám do pozornosti, že od 15. januára 2025 máte podľa ust. § 15 ods. 2 písm. e) zákona č. 78/1992 Zb. o daňových poradcoch a SKDP novú povinnosť:

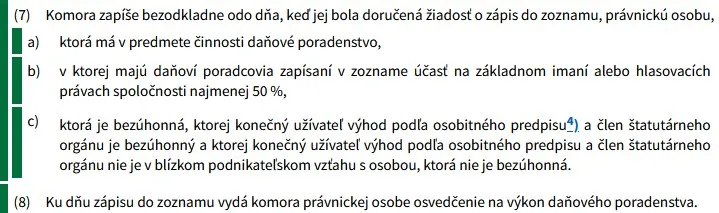

ak poskytujete daňové poradenstvo ako právnická osoba, upozorňujeme Vás, aby ste si skontrolovali či sú vaši koneční užívatelia výhod a všetci členovia štatutárnych orgánov bezúhonní a či tieto osoby nemajú blízky ekonomický vzťah s inými osobami, ktoré nie sú bezúhonné. Ak podmienky právnická osoba nespĺňa alebo ich nezosúladí, musí to podľa § 33 aab zákona č. 78/1998 Zb. o daňových poradcoch a SKDP písomne oznámiť SKDP do 15.04.2025 a následne bude vyčiarknutá zo zoznamu daňových poradcov.

Zároveň je každá právnická osoba povinná bezodkladne komore oznámiť, ak tieto podmienky prestane spĺňať aj po 15.04.2025.

Uvedená povinnosť bola zavedená do zákona o daňových poradcoch poslednou novelou č. 387/2024 Z. z., ktorá transponovala legislatívu v oblasti boja proti praniu špinavých peňazí do zákona č. 297/2008 Z. z. o ochrane pred legalizáciou príjmov z trestnej činnosti a o ochrane pred financovaním terorizmu.

Podľa zákona blízkym podnikateľským vzťahom sa rozumie taká materiálna previazanosť v rámci podnikateľskej činnosti, kedy prospech alebo ujmu jednej osoby by mohla druhá osoba dôvodne pociťovať ako vlastný prospech alebo vlastnú ujmu.

SKDP požiadalo v tomto smere aj o podrobnejšie usmernenie MV SR aj MF SR, avšak doposiaľ nám odpoveď nebola doručená.

Prehľad všetkých aktualít:

CFE Tax Top 5 - Brusel, 8. júl 2025

Týždenný prehľad top informácií a udalostí z oblasti daní zverejnených CFE Tax Advisers Europe.

Stanovisko CFE/1/2025: Odpoveď CFE Tax Advisers Europe na hodnotenie balíka BEPS OECD/IF

Vydala spoločnosť CFE Tax Advisers Europe

Predložené OECD 4. júla 2025

CFE sa domnieva, že by sa mal klásť väčší dôraz na dosiahnutie správnej rovnováhy medzi transparentnosťou a opatreniami proti vyhýbaniu sa daňovým povinnostiam a nadmerným administratívnym zaťažením daňovníkov, ktorí dodržiavajú predpisy. Celkovo CFE naďalej podporuje ciele projektu BEPS a súvisiace návrhy na úrovni EÚ s cieľom zlepšiť účinnosť a spravodlivosť medzinárodného daňového systému.

196/2025 Z. z. opatrenie MF SR, ktorým sa mení a dopĺňa opatrenie o správe s informáciami o dani z príjmov

ZoÚ 431/02 ZoÚ 431/02, § 23V opatrení sú zapracované úpravy potrebné na zosúladenie ustanovenia týkajúceho sa elektronického formátu správy s informáciami o dani z príjmov s úpravami vykonanými v zákone o účtovníctve v tejto oblasti, ktoré sú súčasťou čl. V vládneho návrhu zákona, ktorým sa dopĺňa zákon č. 566/2001 Z. z. o cenných papieroch a investičných službách a ktorým sa menia a dopĺňajú niektoré zákony tak, aby sa vzťahovalo len na tie účtovné jednotky, ktorým vznikla povinnosť uložiť správu s informáciami o dani z príjmov do registra účtovných závierok podľa § 21b alebo § 21c zákona o účtovníctve.

VAT Expert Group - Brusel, 7. júla 2025

Dňa 27. júna 2025 sa konalo 40. zasadnutie VEG (Expertná skupina pre DPH/VAT Expert Group) - VEG 129.