Aktualita

Blízky podnikateľský vzťah

Milí daňoví poradcovia,

dovoľujeme si dať Vám do pozornosti, že od 15. januára 2025 máte podľa ust. § 15 ods. 2 písm. e) zákona č. 78/1992 Zb. o daňových poradcoch a SKDP novú povinnosť:

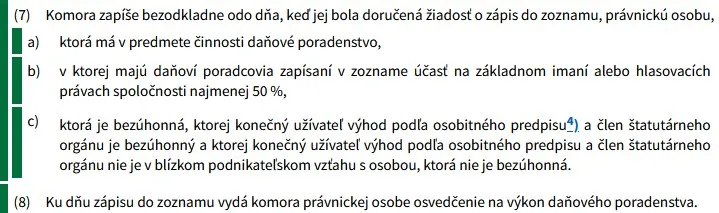

ak poskytujete daňové poradenstvo ako právnická osoba, upozorňujeme Vás, aby ste si skontrolovali či sú vaši koneční užívatelia výhod a všetci členovia štatutárnych orgánov bezúhonní a či tieto osoby nemajú blízky ekonomický vzťah s inými osobami, ktoré nie sú bezúhonné. Ak podmienky právnická osoba nespĺňa alebo ich nezosúladí, musí to podľa § 33 aab zákona č. 78/1998 Zb. o daňových poradcoch a SKDP písomne oznámiť SKDP do 15.04.2025 a následne bude vyčiarknutá zo zoznamu daňových poradcov.

Zároveň je každá právnická osoba povinná bezodkladne komore oznámiť, ak tieto podmienky prestane spĺňať aj po 15.04.2025.

Uvedená povinnosť bola zavedená do zákona o daňových poradcoch poslednou novelou č. 387/2024 Z. z., ktorá transponovala legislatívu v oblasti boja proti praniu špinavých peňazí do zákona č. 297/2008 Z. z. o ochrane pred legalizáciou príjmov z trestnej činnosti a o ochrane pred financovaním terorizmu.

Podľa zákona blízkym podnikateľským vzťahom sa rozumie taká materiálna previazanosť v rámci podnikateľskej činnosti, kedy prospech alebo ujmu jednej osoby by mohla druhá osoba dôvodne pociťovať ako vlastný prospech alebo vlastnú ujmu.

SKDP požiadalo v tomto smere aj o podrobnejšie usmernenie MV SR aj MF SR, avšak doposiaľ nám odpoveď nebola doručená.

Prehľad všetkých aktualít:

CFE Tax Top 5 - Brusel, 23. jún 2025

Týždenný prehľad top informácií a udalostí z oblasti daní zverejnených CFE Tax Advisers Europe.

Novela zákona o DPH - e-faktúra a oznamovanie údajov

DPH 222/04MF SR v spolupráci s FR SR zorganizovalo 23. júna 2025 online workshop v nadväznosti na prebiehajúci legislatívny proces k novele zákona o DPH k povinnosti elektronickej fakturácie a oznamovania fakturačných údajov finančnej správe v reálnom čase (DRR) a v nadväznosti na konzultácie k predbežnej informácii k pripravovanému návrhu novely. V rámci workshopu bolo prezentované legislatívne nastavenie (prezentácia MF SR) a technické riešenie (prezentácia FR SR). Prezentácia a odpovede k otázkam budú zo strany MF SR dané k dispozícii.

Plánujeme ples daňových poradcov

Dovoľujeme si Vás informovať, že plánujeme pre Vás pripraviť na budúci rok ples daňových poradcov, ktorý by sme radi zorganizovali v sobotu 7. februára 2026 v hoteli Apollo na Dulovom námestí 1 v Bratislave.

Pri odloženom daňovom priznaní nejde len o nový dátum

Koniec júna je dôležitým termínom pre všetkých tých, ktorí si v marci predĺžili lehotu na podanie daňového priznania k dani z príjmov o tri mesiace. Títo ľudia však nemuseli získať len viac času, ale aj konkrétne výhody. Napríklad získali viac času na platenie odvodov do Sociálnej poisťovne.