Aktualita

Blízky podnikateľský vzťah

Milí daňoví poradcovia,

dovoľujeme si dať Vám do pozornosti, že od 15. januára 2025 máte podľa ust. § 15 ods. 2 písm. e) zákona č. 78/1992 Zb. o daňových poradcoch a SKDP novú povinnosť:

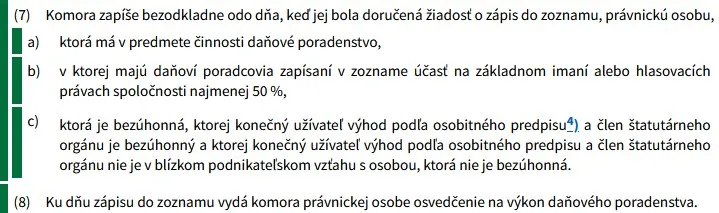

ak poskytujete daňové poradenstvo ako právnická osoba, upozorňujeme Vás, aby ste si skontrolovali či sú vaši koneční užívatelia výhod a všetci členovia štatutárnych orgánov bezúhonní a či tieto osoby nemajú blízky ekonomický vzťah s inými osobami, ktoré nie sú bezúhonné. Ak podmienky právnická osoba nespĺňa alebo ich nezosúladí, musí to podľa § 33 aab zákona č. 78/1998 Zb. o daňových poradcoch a SKDP písomne oznámiť SKDP do 15.04.2025 a následne bude vyčiarknutá zo zoznamu daňových poradcov.

Zároveň je každá právnická osoba povinná bezodkladne komore oznámiť, ak tieto podmienky prestane spĺňať aj po 15.04.2025.

Uvedená povinnosť bola zavedená do zákona o daňových poradcoch poslednou novelou č. 387/2024 Z. z., ktorá transponovala legislatívu v oblasti boja proti praniu špinavých peňazí do zákona č. 297/2008 Z. z. o ochrane pred legalizáciou príjmov z trestnej činnosti a o ochrane pred financovaním terorizmu.

Podľa zákona blízkym podnikateľským vzťahom sa rozumie taká materiálna previazanosť v rámci podnikateľskej činnosti, kedy prospech alebo ujmu jednej osoby by mohla druhá osoba dôvodne pociťovať ako vlastný prospech alebo vlastnú ujmu.

SKDP požiadalo v tomto smere aj o podrobnejšie usmernenie MV SR aj MF SR, avšak doposiaľ nám odpoveď nebola doručená.

Prehľad všetkých aktualít:

Group on the Future of VAT - Brusel, 7. júla 2025

Dňa 24. júna 2025 sa konalo 49. zasadnutie GFV (Skupina pre budúcnosť DPH/Group on the Future of VAT).

190/2025 Z.z. novela Colného zákona

CZ 199/04Vyhlásený zákon, ktorým sa mení a dopĺňa zákon č. 199/2004 Z. z. Colný zákon a o zmene a doplnení niektorých zákonov v znení neskorších predpisov. Účinnosť: 1. augusta 2025 a 1. januára 2026

Podnikatelia majú zodpovednosť za účtovníctvo, aj keď ho vedie externá firma

Mnohé firmy a živnostníci si vedenie účtovníctva zabezpečujú prostredníctvom externých poskytovateľov. Hoci zákon umožňuje túto činnosť na nich delegovať, podnikatelia by nemali zabúdať, že zodpovednosť za účtovníctvo, daňové priznania a účtovné závierky zostáva vždy na nich, a to bez ohľadu na to, kto im účtovníctvo spracováva. Potrebné je si však uvedomiť, že účtovník nerovná sa automaticky daňový poradca. Legálne poskytovať daňové poradenstvo totiž môžu iba daňoví poradcovia a nemôžu ho poskytovať ekonómovia ani účtovníci.

181/2025 Z. z. novela zákona o spotrebnej dani z elektriny, uhlia a zemného plynu a zákona o spotrebnej dani z minerálneho oleja

DPH 222/04 SD el. 609/07 SD min. olej 98/04 SD tabak 106/04V Zbierke zákonov SR bol vyhlásený zákon, ktorým sa mení a dopĺňa zákon č. 609/2007 Z. z. o spotrebnej dani z elektriny, uhlia a zemného plynu a o zmene a doplnení zákona č. 98/2004 Z. z. o spotrebnej dani z minerálneho oleja v znení neskorších predpisov v znení neskorších predpisov a ktorým sa menia a dopĺňajú niektoré zákony:

- zákon č. 222/2004 Z. z. o dani z pridanej hodnoty v znení neskorších predpisov a

- zákon č. 106/2004 Z. z. o spotrebnej dani z tabakových výrobkov v znení neskorších predpisov.