Bulletin SKDP - článok

Transferové oceňovanie úverov v Slovenskej a Českej republike

AUTOR: Ing. Michal Ištok, PhD., doc. Ing. Veronika Solilová, PhD., doc. Mgr. Ing. Karel Brychta, Ph.D.

ANOTÁCIA písaná ITALICOU, časti textu možno zvýrazniť boldom.

Bulletin SKDP č. 4/2023

zo dňa 15. decembra 2023

1. Úvod do problematiky a cieľ príspevku

Transferové oceňovanie v súčasnosti patrí k najaktuálnejším, no zároveň najproblematickejším oblastiam zdaňovania príjmov právnických i fyzických osôb. Medzi najkritickejšie oblasti transferového oceňovania aktuálne patrí oceňovanie finančných transakcií . Zneužívanie dlhu je významnou oblasťou agresívneho daňového plánovania , napriek tomu je domáca legislatíva pomerne strohá, resp. neurčitá. Posledné uvedené potom pochopiteľne vedie k tomu, že nastavenie transferových cien pri spojených osobách nie je korektné aj bez úmyslu alebo hrubej nedbalosti na strane daňovníka. Slovenská ani Česká republika nemajú vypracovaný a zverejnený verejne dostupný metodický pokyn, ktorý by sa zaoberal transferovým oceňovaním finančných transakcií . Zároveň žiadny zo zverejnených metodických pokynov neobsahuje špecifické pravidlá pre finančné transakcie.

V oblasti transferového oceňovania zohrávajú kľúčovú úlohu štandardy OECD, a to i pre rýdzo tuzemské kontrolované transakcie . V roku 2020 bola vydaná tzv. Kapitola X OECD – Pokyny k prevodným cenám v oblasti finančných transakcií, Inkluzívny rámec BEPS: Akcie 4, 8 – 10 (Transfer Pricing Guidance on Financial Transactions, Inclusive Framework on BEPS: Actions 4, 8 – 10). V poslednom vydaní Smernice OECD o transferovom oceňovaní pre nadnárodné spoločnosti a správu daní (OECD Transfer Pricing Guidelines for Multinational Enterprises and Tax Administrations) z roku 2022 je ako integrálna súčasť zakomponovaná aj Kapitola X OECD. Publikované štandardy zamerané na oceňovanie finančných transakcií sú charakteristické všeobecnosťou uvádzaných pravidiel a absentujú v nich detailné postupy pre stanovenie transferovej ceny . Napriek všeobecnému a rámcovému charakteru pokynov niektorí autori konštatujú, že vydanie Kapitoly X OECD možno hodnotiť pozitívne a nové štandardy prinášajú cennú pomoc pre daňové subjekty pri usporiadaní svojich vzájomných vzťahov so závislými osobami.

Cieľom tohto článku je posúdiť možnosti stanovenia úrokovej sadzby úverov v podmienkach Slovenskej a Českej republiky pri zohľadnení zverejnených štandardov Kapitoly X OECD so zameraním na malé a stredne veľké podniky (SMEs - Small and medium-sized enterprises) . Zámerom tohto článku je tiež poskytnúť odporúčania pri stanovení intervalu úrokovej sadzby pri využití voľne dostupných údajov.

2. Metódy stanovenia transferových cien finančných transakcií

Kapitola X OECD sa venuje rôznym prístupom stanovenia trhovej úrokovej sadzby vnútropodnikových úverov. Najmä v časti C.1.2. Pokyny OECD zdôrazňujú, že výber najvhodnejšej metódy by mal byť v súlade s presným vymedzením konkrétnej transakcie, predovšetkým prostredníctvom funkčnej a rizikovej analýzy.

Pozornosť je postupne venovaná nasledovným metódam stanovenia trhovej úrokovej sadzby:

• C.1.2.1. Metóda CUP (metóda porovnateľnej nezávislej ceny),

• C.1.2.3. Náklady na financovanie,

• C.1.2.4. Swapy úverového zlyhania,

• C.1.2.5. Ekonomické modelovanie,

• C.1.2.6. Stanoviská bánk.

S úvermi sú štandardne spojené poplatky . V súvislosti s poplatkami spojenými s úvermi stanovujú OECD štandardy , že ak sú takéto poplatky súčasťou úveru medzi spojenými podnikmi, mali by byť vyhodnotené rovnakým spôsobom ako akákoľvek vnútro-skupinová transakcia. Poplatky nezávislých veriteľov budú sčasti odrážať náklady spojené so získavaním kapitálu a s plnením určitých regulačných požiadaviek, ktoré by spojeným podnikom nemuseli vzniknúť.

Z pohľadu stanovenia transferovej ceny je pri finančných transakciách vhodné poukázať na istý (potenciálne veľmi komplikujúci) faktor, a tým je všeobecne nutnosť hodnotiť transakciu z pohľadu oboch strán : ide o zvažovanie koncepcie reálne dostupných alternatív na oboch stranách . Pre nekontrolované transakcie (t. j. transakcie realizované medzi nespojenými osobami) platí, že veriteľ by nevstupoval do transakcie, ktorá by mu nepriniesla odpovedajúci zisk , a naopak, dlžník by nevstupoval do transakcie, pre ktorú by za rovnakých (alebo skôr podobných) podmienok bola cena (náklady spojené s využitím finančného inštrumentu) vyššia než pri inej alternatíve, ktorá sa mu ponúka.

Nasledovné podkapitoly sa zaoberajú stručným zhrnutím podstaty jednotlivých metód, a zároveň poukazujú na silné a slabé stránky využitia týchto prístupov v podmienkach Slovenskej a Českej republiky.

2.1. Metóda CUP

Táto metóda patrí medzi preferované metódy, a to nielen v oblasti transferového oceňovania finančných transakcií (je vhodná predovšetkým na oceňovanie úverov, záruk a cash-poolingových štruktúr) . Podľa metódy CUP by kontrolovaná transakcia medzi závislými osobami mala byť vykonávaná (pri dodržiavaní princípu trhového odstupu) za cenu transakcie uskutočňovanej medzi nezávislými osobami . Za jej najsilnejšiu stránku možno považovať, že ide o najpriamejšiu metódu na stanovenie transferových cien. Ak je konkrétna transakcia presne vymedzená, tak sa dajú zistiť trhové úrokové sadzby na základe úverového ratingu dlžníka alebo ratingu konkrétnej emisie s prihliadnutím na všetky podmienky úveru a na jednotlivé porovnávacie faktory. Kapitola X OECD poskytuje príklady okolností, ktoré majú obvykle tendenciu zvyšovať (napr. dlhé termíny splatnosti, absencia zaistenia alebo podriadenosť) alebo znižovať úrokovú sadzbu (napr. existencia zaistenia a záruk alebo obmedzenie budúceho konania dlžníka) .

Metóda CUP sa delí na internú a externú. V prípade internej metódy je možné identifikovať potenciálne porovnateľné úvery v rámci financovania dlžníka alebo skupiny nadnárodných spoločností od nezávislého veriteľa ako protistrany . V praxi ide o najodporúčanejšiu metódu, ktorá je však často neuskutočniteľná z dôvodu neexistencie porovnateľných interných dát. Využitie externej metódy je založené buď na základe úrokovej sadzby, ktorá sa vzťahuje na podobné transakcie za porovnateľných podmienok medzi neprepojenými stranami, alebo na základe použitia úrokových sadzieb z dostupných databáz (napr. Bloomberg, Loan connector alebo Thompson and Reuters). Kľúčovým problémom (obmedzením) využitia metódy CUP je častá absencia údajov a potreba úpravy porovnateľnosti (napr. väzba na úverový rating, mena úveru alebo doba splatnosti úveru).

Jednou zo silných stránok metódy CUP je všeobecne možnosť úpravy ceny v závislosti od sledovaných parametrov . Cena finančnej transakcie je tiež potenciálne determinovaná radom parametrov. Tie sú presne kvantifikovateľné len s veľkými ťažkosťami, a to o to viac, že množstvo dohôd medzi dotknutými stranami nie je verejne dostupných. Subjekty sa potom dostávajú do pozície, keď sa snažia o relatívne presný výpočet vychádzajúc z nepresných (odhadovaných/predpokladaných) východísk . To tým skôr platí pre transakcie realizované medzi menšími subjektmi. Ďalšou veľkou slabinou použitia metódy CUP v podmienkach Slovenskej a Českej republiky je absencia stanovených ratingov spoločností – tie sú stanovené pre jednotky subjektov, ktoré sú navyše subjekty veľké alebo extra veľké . Úveruschopnosť (úverová schopnosť) vyjadrená práve ratingom je pritom jedným z kľúčových faktorov, ktorý determinuje cenu úveru vyjadrenú úrokovou sadzbou. Použitie metódy CUP je, rovnako ako pri iných typoch transakcií, podmienené dostatočnou úrovňou porovnateľnosti a schopnosťou spoľahlivo a vierohodne upraviť zistené ceny v závislosti od konkrétnych parametrov úveru.

2.2. Náklady na financovanie

Prístup založený na nákladoch spojených s financovaním je jednou z alternatív oceňovania vnútro-skupinových úverov. Náklady na financovanie odrážajú výpožičné náklady, ktoré veriteľovi vzniknú pri získavaní finančných prostriedkov za účelom poskytnutia úveru. K týmto nákladom sa ďalej pripočítavajú výdavky na zjednanie úveru a príslušné náklady na obsluhu úveru, riziková prémia odrážajúca rôzne ekonomické faktory spojené so zamýšľaným úverom a ziskové rozpätie, ktoré vo všeobecnosti zahŕňa veriteľove prírastkové náklady na vlastný kapitál potrebný na podporu úveru . Veriteľ vo všeobecnosti vždy nemôže požadovať úhradu nákladov automaticky na úrovni svojich nákladov na financovanie, pretože tieto náklady musia byť posudzované s ohľadom na ostatných veriteľov na trhu, najmä pokiaľ existuje potenciálny konkurent, ktorý môže získavať finančné prostriedky lacnejšie .

Kapitola X OECD upozorňuje na fakt, že pri použití metódy náklady na financovanie je potrebné zvážiť možnosti, ktoré má dlžník reálne k dispozícii. Nadnárodná spoločnosť by tak napr. nevstúpila do transakcie oceňovanej na základe nákladov, pokiaľ by mohla získať finančné prostriedky za lepších podmienok uzatvorením alternatívnej transakcie .

Táto metóda je okrem úverov vhodná aj na oceňovanie záruk . Aplikovanie metódy nákladov na financovanie je v praxi skôr výnimočné . Dôvodom je zrejme komplikovanosť stanovenia ceny za použitia tejto metódy, a tiež absencia verejne dostupných využiteľných dát. Významným faktorom je aj skutočnosť, že len veľmi málo spoločností je schopných kvalifikovane určiť náklady vlastného kapitálu. Tomu tiež neprispieva nízka rozvinutosť kapitálového trhu v oboch krajinách .

2.3. Swapy úverového zlyhania

Swapy úverového zlyhania môžu byť daňovníkmi a daňovými správami využité pri výpočte rizikovej prémie pri neexistencii informácií o podkladovom aktíve, ktoré by mohlo byť použité ako porovnateľná transakcia . Ide o metódu, ktorú viacerí autori považujú za vhodnú hlavne pri oceňovaní vnútro-podnikových záruk . Tieto finančné nástroje obchodované na trhu môžu podliehať vysokej miere volatility, ktorá môže ovplyvniť spoľahlivosť swapov úverového zlyhania ako pomôcky na meranie úverového rizika spojeného s určitou investíciou. K uvedenému dochádza najmä z dôvodu, že rozpätia úverového zlyhania môžu odrážať nielen riziko zlyhania, ale i ďalšie nesúvisiace faktory (napr. likvidita alebo objem takýchto kontraktov). Výsledkom môžu byť situácie, v ktorých môže mať rovnaký nástroj rôzne rozpätia swapov úverového zlyhania . Využitie tohto prístupu na oceňovanie vnútro-skupinových úverov si vyžaduje starostlivé zváženie všetkých okolností tak, aby sa dospelo k úrokovej sadzbe zodpovedajúcej princípu trhového odstupu . Za hlavnú výhodu využitia swapov úverového zlyhania sa považuje relatívna jednoduchosť a dostupnosť dát, to však neplatí pre podmienky Slovenskej a Českej republiky.

2.4. Ekonomické modelovanie

Niektoré odvetvia sa spoliehajú na ekonomické modely pri oceňovaní vnútro-skupinových úverov stanovením úrokovej sadzby ako náhrady úrokovej sadzby zodpovedajúcej princípu trhového odstupu . Ekonomické modelovanie je užitočný nástoj najmä v prípadoch, v ktorých nie je možné identifikovať spoľahlivé porovnateľné nezávislé transakcie . Najčastejšie varianty ekonomických modelov stanovujú úrokovú sadzbu ako súčet bezrizikovej úrokovej sadzby a rizikových prirážok. Stanovenie rizikových prirážok sa najčastejšie odvíja od rizika zlyhania dlžníka (úverový rating), likvidity, očakávanej inflácie alebo doby splatnosti úveru. Niektoré ekonomické modely berú do úvahy aj faktory, ktoré kompenzujú prevádzkové náklady veriteľa . Kapitola X OECD zdôrazňuje, že spoľahlivosť výsledkov ekonomických modelov závisí od parametrov zohľadnených v konkrétnych modeloch a od prijatých predpokladov. Výsledky ekonomických modelov nepredstavujú konkrétne transakcie medzi nezávislými stranami, a preto je pravdepodobne nevyhnutné vykonať úpravy z hľadiska porovnateľnosti.

Pri ekonomických modeloch sa najčastejšie využíva tzv. stavebnicový model (štandardne viac založený na finančnej analýze podniku) a model oceňovania kapitálových aktív (Capital Asset Pricing Model (CAPM)), ktorý je viac založený na odvetvových dátach . Hlavnou výhodou niektorých ekonomických modelov je to, že výpočty vychádzajú z dostupných interných dát spoločností (napr. pri stavebnicovom modeli sa vychádza predovšetkým z účtovných závierok) a tržných makroekonomických dát (napr. CAPM). Medzi hlavné nevýhody patrí zložitosť zohľadnenia všetkých parametrov a potreba vykonať nutné úpravy z dôvodu porovnateľnosti . V podmienkach Slovenskej a Českej republiky je potom významnou prekážkou použitia CAPM modelu absencia dostatočného počtu dát z dôvodu malého primárneho kapitálového trhu .

2.5. Bankové stanoviská

Kapitola X OECD považuje použitie písomných stanovísk nezávislých bánk za odklon od princípu trhového odstupu založeného na porovnateľnosti, pretože podstatou tohto prístupu nie je porovnávanie konkrétnych transakcií. Zároveň nové štandardy zdôrazňujú, že takéto písomnosti nepredstavujú skutočnú ponuku úveru . Využitie bankových stanovísk je však v praxi pomerne bežné, a to nielen daňovými poradcami, ale aj samotnými daňovými správami. Existuje rozšírený názor a interpretácia, že nové štandardy do veľkej miery reagujú na zverejňované základné bankové ponuky úverových produktov (napr. úverové sadzby pre špecifické typy podnikov), ktoré sú nezáväzné . Z uvedeného vyplýva, že stanovenie úrokových sadzieb len na základe bankových ponúk môže byť vyhodnotené ako problematické, avšak bankové stanoviská môžu byť využité ako významný podklad, resp. podporný nástroj pri stanovení intervalu úrokovej sadzby.

Za určitý problematický aspekt vo vzťahu k bankovým ponukám možno považovať fakt, že na druhej strane stojí banka ako silne špecifický subjekt (čo do ekonomickej sily, poskytovaných služieb, rizikového a funkčného profilu, pravidiel, ktorými sa musí riadiť (eventuálne odvetvie, v ktorom sa pohybuje)). Vo vzťahu k bankovým zárukám je nutné odmietnuť ako nepríhodné použitie všeobecných bankových ponúk. Na druhej strane však nemožno úplne ignorovať konkrétne špecifické bankové ponuky , ktoré možno chápať ako určitý vstupný údaj pre súvisiace analýzy a hodnotenia .

3. Ekonomické modelovanie ako vhodný nástroj pre SMEs

V súvislosti s aplikovaním jednotlivých metód je kľúčovým predpokladom dostupnosť vybraných informácií a dát. Predovšetkým malé a stredne veľké podniky v Slovenskej republike musia čeliť niektorým významným obmedzeniam, ako je napr. slabá rozvinutosť kapitálového trhu alebo pomerne nákladné prístupy do finančných databáz. To vo svojich dôsledkoch môže viesť k paradoxnej situácii, keď vynaložené náklady prevyšujú dosiahnutý benefit .

Je mimo akúkoľvek pochybnosť, že práve dostupnosť a kvalita informácií a dát teda jednoznačne určuje možnosti, limity a presnosti využitia jednotlivých prístupov. Na základe stručného zhodnotenia jednotlivých metód vyplýva, že pre malé a stredne veľké spoločnosti sa javí ako vhodná metóda ekonomického modelovania, a to aj napriek jej slabým stránkam. Ako už bolo uvedené, najčastejšie ekonomické modely sú založené na odhade intervalu úrokovej sadzby, ktorá pozostáva z bezrizikovej úrokovej sadzby a rizikovej prirážky, t. j. s využitím stavebnicového modelu.

3.1. Bezriziková úroková sadzba

Stanovenie bezrizikovej úrokovej sadzby má významný vplyv na stanovenie výsledného intervalu úrokovej sadzby, najmä v prípadoch, keď ekonomické modely pracujú s úverovým ratingom dlžníka a toto hodnotenie sa nachádza v tzv. investičnom pásme . Definíciu bezrizikovej úrokovej sadzby poskytujú viacerí autori. Najčastejšie sa však bezriziková úroková sadzba (risk-free rate) definuje ako pozícia, v ktorej sa skutočný výnos držaného aktíva vždy rovná očakávanému (investícia bez rizika je taká, keď neexistuje rozptyl okolo očakávaného výnosu) . Podľa Kapitoly X OECD je bezriziková miera návratnosti hypotetická návratnosť, ktorá by sa očakávala pri investícii bez rizika straty . V odbornej a vedeckej literatúre existujú tri základné názorové skupiny na bezrizikovú úrokovú sadzbu :

- Autori v prvej názorovej skupine odkazujú na využitie štátnych dlhopisov s príslušnou dobou splatnosti (pre dlhodobé úvery) a na medzibankové referenčné sadzby (pre krátkodobé úvery). Pozitívom využitia týchto údajov je hlavne ich dostupnosť pre rôzne splatnosti dlhopisov (napr. údaje o emisiách) a v ich prospech svedčí aj fakt, že ide o reálne dostupné nástroje a verejne dostupné informácie o nich.

- V druhej názorovej skupine autori vychádzajú z výnosnosti štátnych dlhopisov, avšak zdôrazňujú, že musí byť zohľadnená (odpočítaná) riziková prémia štátu .

- Tretia názorová skupina je najmenej rozšírená, a pri štátnych dlhopisoch zároveň zdôrazňuje potrebu zohľadniť výšku aktuálnej inflácie. Stanovenie bezrizikovej sadzby týmto prístupom je problematické najmä v časoch vysokej inflácie. Jedným zo spôsobov zachytenia inflácie môže byť napr. využitie maximálnej výnosnosti pri štátnej emisii dlhopisov.

Kapitola X OECD upozorňuje, že pri stanovení bezrizikovej úrokovej sadzby musia byť zohľadnené predovšetkým mena úveru a doba splatnosti. V podmienkach Slovenskej a Českej republiky sa ponúka využitie dát a informácií o emisii štátnych dlhopisov v prípade dlhodobých úverov. V prípade krátkodobých úverov je možné využiť medzibankovú referenčnú sadzbu EURIBOR pre úvery v eurách .

3.2. Riziková prirážka

Riziková prémia odráža riziká, ktoré prevzal poskytovateľ financovania (veriteľ). Nezávislý veriteľ štandardne vykonáva úverové hodnotenie dlžníka, ktoré mu umožní identifikovať a ohodnotiť súvisiace riziká a zvážiť metódy sledovania a riadenia týchto rizík. Takéto úverové hodnotenie zahŕňa pochopenie samotného podnikania, ako i účel úveru, jeho štruktúrovanie a zdroj jeho splácania, ktorý môže zahŕňať aj analýzu prognóz peňažných tokov a robustnosť dlžníkových finančných výkazov .

Veľká časť ekonomických modelov stanovuje rizikovú prirážku na základe stanovenia/odhadu úverového ratingu dlžníka. K stanovenému ratingu je následne priradená riziková prirážka. Kým niektoré ekonomické modely pri stanovení rizikovej prirážky berú do úvahy dobu splatnosti podľa odporúčaní Kapitoly X OECD, iné dostupné metodiky (napr. Damodaran ) poskytujú rizikové prirážky len vo väzbe na úverový rating . V oblasti transferového oceňovania je stanovenie úverového ratingu kľúčové najmä pri oceňovaní vnútro-skupinových úverov, cash-poolingových štruktúr alebo záruk, a to nielen pri využívaní metódy ekonomického modelovania.

3.2.1. Úverový rating dlžníka

Úverová schopnosť (bonita) dlžníka je jedným z hlavných faktorov, ktoré berú do úvahy nezávislí investori pri určovaní výšky úverovej sadzby. Úverové ratingy slúžia aj k identifikácii potenciálnych porovnateľných transakcií.

Stanovenie úverového ratingu vyžaduje zváženie kvantitatívnych a kvalitatívnych faktorov .

V súvislosti s odhadom úverových ratingov sa v praxi často využívajú i predikčné finančné modely, ktoré sa členia na modely predikcie bankrotu podnikov (Altmanov model, Tafflerov model a Beaverov model) a modely predikcie podnikového ratingu (Tamariho model a Rýchly (Quick) test) . Využitie len samotného predikčného finančného modelu na stanovenie úverového ratingu dlžníka môže byť v praxi diskutabilné .

Úverové ratingy stanovené ratingovými agentúrami sa štandardne považujú za dostatočný dôkaz o bonite dlžníka na účely oceňovania finančných transakcií . Väčšina ratingových agentúr zverejňuje na svojich webových stránkach metodiky na stanovenie dlhodobých a krátkodobých ratingov . Vzhľadom na charakter zverejňovaných metodík a náročnosť procesu stanovenia ratingových hodnotení nie je možné takéto metodiky využiť na presné stanovenie úverového ratingu, je ale možné ich využiť v procese odhadovania/rekonštrukcie. Z pohľadu replikovania je totiž problematické posúdenie kvalitatívnych faktorov a ďalej stanovenie váhy príslušným faktorom.

Avšak, stále podľa názorov autorov ide o možný prístup, a to tým skôr, že daňovník berie do úvahy ďalšie dostupné súvisiace faktory a skutočnosti.

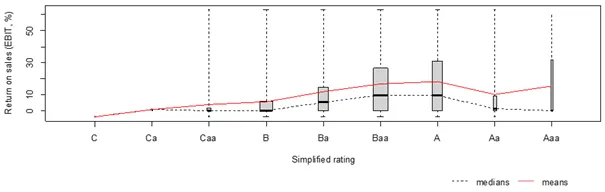

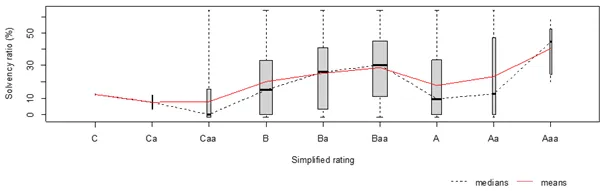

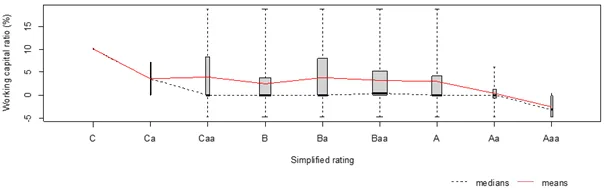

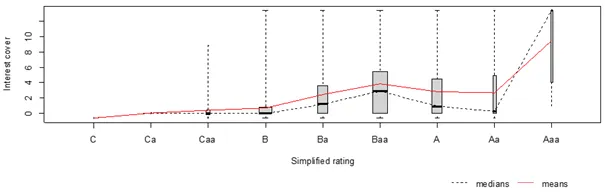

V procese stanovenia úverových ratingov je dôležité poznať kľúčové ukazovatele, ktoré majú významný vplyv na stanovenie dlhodobého ratingového hodnotenia. Medzi kľúčové ukazovatele ratingové agentúry zaraďujú napr. rentabilitu tržieb , mieru solventnosti a mieru pracovného kapitálu . Najčastejšie je najväčšia váha pripisovaná ukazovateľu úrokové krytie , ktorý poskytuje pohľad na schopnosť dlžníka platiť úroky zo zisku . Nasledujúce grafy zobrazujú priemerné a mediánové hodnoty zmienených ukazovateľov naprieč jednotlivými ratingovými skupinami pre európske spoločnosti .

Graf 1: Rentabilita tržieb naprieč zjednodušenými ratingovými kategóriami

Graf 2: Miera solventnosti naprieč zjednodušenými ratingovými kategóriami

Graf 3: Miera pracovného kapitálu naprieč zjednodušenými ratingovými kategóriami

Graf 4: Úrokové krytie naprieč zjednodušenými ratingovými kategóriami

Z uvedených grafov vyplýva, že dosiahnuté hodnoty vybraných ukazovateľov majú vplyv na zaradenie spoločností do jednotlivých ratingových skupín(Napr. vyššia hodnota úrokového krytia a rentability tržieb zvyšuje pravdepodobnosť zaradenia spoločnosti do lepšej ratingovej skupiny.). Dôležité je však opätovne upozorniť na to, že ratingové agentúry využívajú aj ďalšie kvantitatívne a kvalitatívne ukazovatele, ktorých váha sa môže meniť pre vybrané odvetvia alebo špecifické situácie(Napr. rozhodovanie medzi vybranými ratingovými známkami. Kým napr. medzi ratingovými hodnoteniami B+ vs. B môžu mať vysokú dôležitosť podnikateľský plán, stratégia a cash-flow, tak medzi stupňami B- vs. CCC+ vysokú dôležitosť preberá hlavne riziko refinancovania, likvidity, finančná páka/zadlženosť a pomery krytia. Bližšie napr. Fitch (2022)). Typické hodnoty vybraných ukazovateľov pre jednotlivé ratingové hodnotenia je možné nájsť aj vo finančných databázach (napr. Bloomberg)(Výhodou je dostupnosť hodnôt kľúčových ukazovateľov pre jednotlivé ratingové hodnotenia aj podľa odvetví – najčastejšie pre región Severná Amerika.), takéto údaje však často absentujú pre región Európy.

Pri stanovení/odhade úverového ratingu by mal byť zohľadnený aj rating štátu sídla dlžníka(V praxi môžu existovať spoločnosti, ktoré majú v určitom období lepší rating ako je rating štátu sídla. Dôvodom vzniku takýchto situácií je hlavne fakt, že ratingy štátov sa prehodnocujú častejšie ako ratingy spoločností. Pri prehodnocovaní ratingu spoločností by mal byť braný do úvahy aktuálny rating štátu sídla. Rating spoločnosti by tak nemal byť v období stanovenia lepší ako je aktuálny rating štátu sídla. Kľúčovú úlohu pri tomto predpoklade zohráva väzba na legislatívu, napr. v oblasti vymáhania pohľadávok.).

3.2.2. Riziko zlyhania dlžníka a stanovenie rizikovej prirážky (ratingové agentúry)

V nadväznosti na stanovený/odhadovaný rating dlžníka a dobu splatnosti úveru je následne možné stanoviť rizikovú prirážku. Jeden z možných prístupov stanovenia rizikovej prirážky je založený na pravdepodobnosti zlyhania dlžníka a na zohľadnení priemernej miery uspokojenia pohľadávok (tzv. miera návratnosti) v konkurznom konaní. Riziková prirážka sa môže stanoviť využitím nasledovného vzťahu:

Riziková prirážka = zlyhanie dlžníka x (1 – miera vyťaženosti)

Informácie a dáta o pravdepodobnosti zlyhania vo väzbe na úverový rating je možné čerpať z dostupných materiálov ratingových agentúr. Pri výbere vhodnej štatistiky o pravdepodobnosti zlyhania je potrebné reflektovať metodiku stanovenia úverového ratingu a sídlo spoločnosti. Ak je napr. odhadovaný rating na úrovni ratingových skupín, tak je potrebné využiť priemerné kumulatívne pravdepodobnosti zlyhania pre ratingové skupiny, v prípade Slovenskej republiky je vhodné využiť dáta pre Európu. Tabuľka 1 prezentuje údaje o priemerných kumulatívnych mierach zlyhaní pre ratingové skupiny od ratingovej agentúry Standard & Poor's(Standard & Poor's (2023) – Default, Transition, and Recovery: 2022 Annual Global Corporate Default And Rating Transition Study.) v časovom horizonte 1 – 10 rokov.

Tabuľka 1: Priemerné kumulatívne miery pravdepodobnosti zlyhania za obdobie 1981 – 2022 (v %)

Časový horizont v rokoch:

Rating | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

AAA | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

AA | 0,00 | 0,02 | 0,05 | 0,10 | 0,15 | 0,20 | 0,23 | 0,26 | 0,29 | 0,29 |

A | 0,03 | 0,06 | 0,09 | 0,14 | 0,21 | 0,27 | 0,34 | 0,37 | 0,38 | 0,40 |

BBB | 0,05 | 0,15 | 0,27 | 0,37 | 0,48 | 0,67 | 0,85 | 1,00 | 1,16 | 1,30 |

BB | 0,37 | 1,21 | 1,99 | 2,73 | 3,57 | 4,28 | 4,92 | 5,42 | 5,82 | 6.21 |

B | 1,85 | 4,88 | 7,76 | 10,17 | 12,17 | 13,57 | 14,60 | 15,28 | 16,01 | 16,59 |

CCC/ C | 24,39 | 34,20 | 38,73 | 42,23 | 44,10 | 44,80 | 45,23 | 45,73 | 45,73 | 46,48 |

INP | 0,03 | 0,08 | 0,14 | 0,20 | 0,27 | 0,37 | 0,46 | 0,52 | 0,58 | 0,63 |

ŠPP | 2,71 | 5,26 | 7,36 | 9,11 | 10,60 | 11,65 | 12,47 | 13,05 | 13,58 | 14,06 |

Zdroj: Vlastné spracovanie dát podľa štúdie Standard & Poor's (2023)

Z uvedenej tabuľky vyplýva, že je veľmi nepravdepodobné, že spoločnosti v investičnom pásme(INP: ratingy AAA – BBB.) nesplatia svoje záväzky v časovom horizonte 10 rokov(Priemerné kumulatívne miery zlyhania v časovom horizonte až 20 rokov poskytuje ratingová agentúra Moody's (2023) – Annual default study: Corporate default rate will rise in 2023 and peak in early 2024.). Informácie o miere uspokojenia pohľadávok v slovenských podmienkach je možné čerpať z Registra úpadcov(Ministerstvo spravodlivosti SR (2023))

3.3. Zmluvné podmienky úveru a makroekonomické dáta

Kapitola X OECD v časti B.3. uvádza výpočet ekonomicky relevantných charakteristík, ktoré by mali byť súčasťou presného vymedzenia finančných transakcií. Medzi tieto charakteristiky patria zmluvné podmienky, funkčná analýza, charakteristika finančných nástrojov, ekonomické okolnosti a obchodné stratégie.

Zmluvné podmienky a vlastnosti úveru majú významný vplyv na stanovenie úrokovej sadzby. Tabuľka 2 prezentuje vybrané vlastnosti úveru, ktoré majú vplyv na zvýšenie alebo zníženie úrokovej sadzby.

Tabuľka 2: Vplyv vlastností úveru na výšku úrokovej sadzby:

| Vlastnosti úveru | Vplyv na úrokovú sadzbu | |

| Zvýšenie | Zníženie | |

Prevoditeľnosť | Neprevoditeľný | Prevoditeľný |

Mena | Vysoko riziková mena | Nízkoriziková mena |

Záruka | Bez záruky | So zárukou |

Platba úroku | Pri splatnosti istiny | Pravidelne |

Opcie | Možnosť splatiť skôr | Splatenie na vyžiadanie |

Zaistenie | Nezaistený | Zaistený |

Seniorita/Podriadenosť | Prevod na vlastný kapitál (mezanínový) | Seniorný |

Splatnosť | Dlhodobý | Krátkodobý |

Splátka | Úrok (bullet) | Istina plus úrok |

Zdroj: Petruzzi (2016)

Z uvedenej tabuľky vyplýva, že nastavenie zmluvných podmienok môže mať výrazný vplyv na riziko, ktoré podstupuje veriteľ pri finančnej (úverovej) transakcii – riziko nesplatenia úveru nezávisí len od samotného úverového ratingu dlžníka.

Ako už bolo prezentované, ekonomické modely často využívajú makroekonomické dáta napr. pri určení bezrizikovej úrokovej sadzby(Napr. výnos štátnych dlhopisov je odrazom viacerých parametrov – mena, rating štátu alebo aktuálna výška inflácie. ). Pri stanovení rizikovej prirážky môže dôležitú úlohu zohrávať aj odvetvie dlžníka, keď sa napr. dajú využiť prehľady o distribúcii bankrotov(Bližšie napr. Elexa a kol. (2019). Viac ako 22 percent všetkých bankrotov v Slovenskej republike za obdobie rokov 2009 – 2019 pripadá na odvetvie stavebníctvo.).

Využitie bankových úrokových štatistík má však obmedzenú váhu, pretože publikované prehľady sú štandardne vykazované ako agregované dáta. Takéto prehľady môžu poskytovať určité referenčné hodnoty, ktoré odzrkadľujú aktuálnu situáciu pri nových úveroch na trhu(A zároveň vývoj jednotlivých zložiek úrokovej sadzby. Napr. v období boja proti vysokej inflácii narastajú aj medzibankové referenčné sadzby.). Národná banka Slovenska(Národná Banka Slovenska (2023)) pravidelne poskytuje bankovú úverovú štatistiku v rôznom členení (typ úveru, výška istiny, doba splatnosti alebo doba fixácie).

ZÁVER:

Transferové oceňovanie nie je exaktná veda a dvojnásobne to platí pre oceňovanie finančných transakcií. Kým na jednej strane publikovanie Kapitoly X OECD v roku 2020 prinieslo posun, problematicky je vnímaná najmä strohosť jednotlivých ustanovení. Využitie odporúčaných metód oceňovania úverov je do veľkej miery limitované predovšetkým dostupnosťou údajov, resp. drahými prístupmi do finančných databáz. Z pohľadu malých a stredne veľkých podnikov v podmienkach Slovenskej republiky sa javí ako vhodný prístup využitie metódy ekonomického modelovania. Väčšina ekonomických modelov stanovuje úrokovú sadzbu ako súčet bezrizikovej úrokovej sadzby a rizikovej prirážky. Kapitola X OECD poskytuje pre ekonomické modelovanie len základné východiská. Z toho vyplýva, že konkrétne využitie dát, resp. ekonomických modelov je na zvážení podnikov. Z tohto dôvodu sa javí ako vhodné využitie viacerých ekonomických modelov, a následné zváženie kľúčových zmluvných podmienok úveru. V prostredí pomerne veľkej právnej neistoty môže mať pri obhájení zvolených postupov významnú úlohu konzistentnosť postupov a šírka využitých relevantných zdrojov.

ZOZNAM POUŽITEJ LITERATÚRY:

AMICI, D. In-Depth Analysis of the Concept of Options Realistically Available in Transfer Pricing. International Transfer Pricing Journal, 2020, March/April 2020, s. 112 – 122.

BRYCHTA, K., KALOVÁ, D., IŠTOK, M. a SOLILOVÁ, V. Economic modelling – a Method for Determining the Transfer Price of Loan Interest. 14th International Scientific Conference on Financial Management of Firms and Financial Institutions. Ostrava, 2023, s. 28 – 36. ISBN 978-80-248-4693-4.

BRYCHTA, K.; POREISZ, V.; SULIK-GÓRECKA, A.; IŠTOK, M. Transfer Pricing in V4 Countries. [online]. Brno: VUTIUM – Brno University of Technology, Czech Republic, 2020. 293 s. ISBN: 978-80-214-5873-4.

CSÉFALVAY, F. a ZÁŘECKÝ, D. Transferové oceňovanie finančných transakcií. [online]. Daňové centrum. 2013.

ČESKÁ NÁRODNÍ BANKA. Finanční trhy. Trh státních dluhopisů. [online]. 2023.

DAMODARAN, A. What is the risk-free rate? A Search for the Basic Building Block. [online]. 2008.

DAMODARAN, A. Inputs for synthetic rating estimation. [online]. 2013.

DLUHOŠOVÁ, D. a kol. Financial Management and Decision-making of a Company. Analysis, Investing, Valuation, Sensitivity, Risk, Flexibility, SAEI. Ostrava : VSB-TU Ostrava, 2014, vyd. 28, s. 259. ISBN 978-80-248-3619-5.

ELEXA, Ľ., HVOLKOVÁ, L. a KNAPKOVÁ, M. Anticrisis Management: Warning Signals Before Failure. Marketing and Management of Innovations, 2019, č. 3/2019, s. 98 – 111. https://doi.org/10.21272/mmi.2019.3-08

ERNST & YOUNG. 2021 EY Transfer Pricing and International Tax Survey. [online]. 2021.

FITCH. Corporate rating Criteria. [online]. 2022.

HIGINBOTHAM, H. N. a HARSHBARGER, S. L. Using Credit Default Swaps to Price Intercompany Loan Guarantees. Economics and Transfer Pricing: North American Update. [online]. 2008.

IŠTOK, M., SOLILOVÁ, V. a BRYCHTA, K. Challenges in Transfer Pricing: A Concept of Safe Harbours for Financial Transactions. Financial Internet Quarterly, 2022, roč. 18, č. 4, 23 – 34.

IŠTOK, M. a KANDEROVÁ, M. Debt/asset Ratio as evidence of profit-shifting behaviour in the Slovak Republic. Technological and Economic Development of Economy, 2019a, roč. 25, č. 6, s. 1293 – 1308.

IŠTOK, M. a KANDEROVÁ, M. Interest expenses as a technique of profit-shifting used by Slovak companies. In Proceedings (part I.) of the International Scientific Conference Hradec Economic Days 2019. 2019b. University of Hradec Králové, Faculty of Informatics and Management, s. 292 – 304. doi: 10.36689/uhk/hed/2019-01-029

IŠTOK, M. Transferové oceňovanie úverov a pôžičiek v Českej a Slovenskej republike. Brno: Nakladatelství VUTIUM, 2023, 1. vyd., s. 238. ISBN 978-80-214-6147-5.

KOČIŠ, M. Transferové oceňovanie finančných transakcií. [online]. 2020.

MINISTERSTVO SPRAVODLIVOSTI SLOVENSKEJ REPUBLIKY. Register úpadcov. [online]. 2023. Dostupné z: https://ru.justice.sk/ru-verejnost-web/

MINISTERSTVO FINANCÍ ČESKÉ REPUBLIKY. Emise státních dluhopisů. [online]. 2023. Dostupné z: https://www.mfcr.cz/cs/rozpoctova-politika/rizeni-statniho-dluhu/emise-statnich-dluhopisu

MOERER, O., MAVRODIEV, G. a KALE, S. Common Types of Intra-group Financing Arrangements. In: BAKKER, A. a KALE, S. (eds.). Transfer Pricing and Intra-Group Financing. The Entangled Worlds of Financial Markets and Transfer Pricing. 2. vyd. Amsterdam: IBFD, 2021. 896 s. ISBN 978-90-8722-6.

MOODY'S. Rating Methodology: Business and Consumer Services. [online]. 2021.

MOODY'S. Annual default study: Corporate default rate will rise in 2023 and peak in early 2024. [online]. 2023.

MOURA, M. H. B. Introduction to financial transactions. In: LANG, M. a PETRUZZI, R. (eds.). Transfer Pricing and Financial Transactions. Current Developments, Relevant Issues and Possible Solutions. Viedeň: LINDE. 2022. 159 s. ISBN 978-3-7073-4452-3.

NÁRODNÁ BANKA SLOVENSKA. Banková úroková štatistika – úvery. [online]. 2023.

NEJVYŠŠÍ SPRÁVNÍ SOUD. Rozsudek NSS 5 Afs 141/2021-37 ze dne 27.10.2022. [online]. 2022.

OECD. Transfer Pricing Guidance on Financial Transactions: Inclusive Framework on BEPS Actions 4, 8 – 10. [online]. Paríž: OECD, 2020.

OECD. OECD Transfer Pricing Guidelines for Multinational Enterprises and Tax Administrations. [online]. Paríž: OECD, 2022.

Opatrenie Ministerstva financií Slovenskej republiky zo 16. decembra 2002 č. 23054/2002-92, ktorým sa ustanovujú podrobnosti o postupoch účtovania a rámcovej účtovej osnove pre podnikateľov účtujúcich v sústave podvojného účtovníctva v znení neskorších predpisov.

ÖKTEN, R. a DRENTH, M. The Treasury functions. In: BAKKER, A. a KALE, S. (eds.). Transfer Pricing and Intra-Group Financing. The Entangled Worlds of Financial Markets and Transfer Pricing. 2. vyd. Amsterdam: IBFD, 2021. 896 s. ISBN 978-90-8722-6.

PETRUZZI, R. Transfer Pricing Issues Related to Intra-group Financing. In: PETRUZZI, R. (eds.). Transfer Pricing Aspects of Intra-Group Financing. Wolters Kluwer. 2016. 304 s. ISBN 9041167323.

STANDARD & POORS. Default, Transition, and Recovery: 2022 Annual Global Corporate Default And Rating Transition Study. [online]. 2023.

SOLILOVÁ, V. a IŠTOK, M. Stanovení převodní ceny u finančních transakcí, část III. E-bulletin Komory daňových poradců, 2022, roč. 12, č. 3/2022, s. 40 – 47. ISSN 1211-9946.

SOLILOVÁ, V., REŽŇÁKOVÁ, M., KARAS, M. a IŠTOK, M. Přístupy stanovení převodních cen u finančních transakcí a jejich využití v podmínkách České republiky. Bulletin KDP ČR, 2022, 4/2022, s. 29 – 40. Praha: Komora daňových poradců ČR.

Vyhláška č. 500/2002 Sb., kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů, pro účetní jednotky, které jsou podnikateli účtujícími v soustavě podvojného účetnictví.

TREIDLER, O. (2020). Transfer Pricing in One Lesson. A Practical Guide to Applying the Arm´s Length Principle in Intercompany Transactions. Cham: Springer, 2020.

ZEW (Centre for European Economic Research). The Impact of Tax Planning on Forward-Looking Effective Tax Rates, Taxation Papers. No 64 – 2016. [online]. 2016. Dostupné z: https://taxation-customs.ec.europa.eu/system/files/2016-11/taxation_paper_64.pdf

Budeme radi, ak nám napíšete reakciu na článok, alebo ak sa zaradíte medzi našich skvelých autorov.

Kontakt: tajomnik@skdp.sk.

Vzťah k:

Prehľad periodík SKDP:

Publikované v bulletine:

Transferové oceňovanie úverov v Slovenskej a Českej republike

DzP 595/03Bulletin SKDP č. 4/2023 z 15. decembra 2023

OECD v roku 2020 publikovalo Pokyny k prevodným cenám v oblasti finančných transakcií (tzv. Kapitola X OECD). Vzhľadom na to, že Kapitola X je charakteristická všeobecnosťou uvádzaných pravidiel a Slovenská republika nepatrí do skupiny štátov, ktoré vydali metodické pokyny alebo zaviedli pravidlá bezpečných prístavov na oceňovanie finančných transakcií, je táto oblasť transferového oceňovania stále charakteristická vysokou právnou neistotu.

Právo nakladať s tovarom ako vlastník a miesto dodania tovaru

DP 563/09, § 51 DPH 222/04 DPH 222/04, § 49 /1Bulletin SKDP č. 3/2023 z 15. septembra2023

V rozsudku ide o pomerne právne náročnú problematiku súvisiacu s intrakomunitárnym dodaním tovaru pri reťazových obchodoch. Kľúčovými východískovými právnymi závermi je posúdenie miesta dodania tovaru a práva daňového subjektu nakladať s tovarom ako vlastník.

Index daňovej spoľahlivosti – Efektívny motivačný nástroj alebo nezákonný inštitút?

DP 563/09 DP 563/09, § 2Bulletin SKDP č. 3/2022 z 15. septembra 2022

Autorka vo svojom článku analyzuje nový inštitút indexu daňovej spoľahlivosti. Poukazuje na nedostatky zákonnej úpravy, ktoré nerešpektujú princípy právneho štátu. Práve spomínané nedostatky môžu mať za následok, že inštitútom sa nedosiahne sledovaný cieľ.